Questor Capitalの奈良でございます。

今回も海外在住者様のお役に立つ金融情報をお届けします。

日々の生活に欠かせないお金、ライフプランニングの上での重要な働き方は、大きく分けて3種類です。

- 貯める

- 増やす

- 備える

上記の①と②に関しては、近年 貯蓄や資産運用などで将来へ向けた準備をされる方が増えていますが、③については準備状況にかなり差があるように感じます。

今回はお金の「備える機能=保険」について考えてみましょう。

奈良 静香

1985年生まれ。秋田県出身。同志社大学文学部卒業。現在クアラルンプール在住。

2008.4 三菱UFJ銀行にて約10年半、シニア・ファイナンシャル・プランナーとして、リテール部門の個人取引全般を担当(資産運用・融資・相続など…)

2018.9 Questor Capital入社。主にタイの日本人向けコンサルタントとして、隔週でバンコクに滞在。

2020.1同社タイオフィスのCountry Managerに就任。

目次

そもそも「備えるお金」って何?

万が一の病気や事故などでご自身やご家族に何かあった時のために、前もって必要なお金の準備をしておくことです。

生命保険・医療保険・損害保険などが代表的な例ですね。

将来のために計画的にお金を貯めることはもちろん必要ですが、不測の事態に【備える】ことも、ライフプランニングの観点ではとても重要です。

自分に何かあったら家族は大丈夫?

突然ですが、皆様は自分が死んだ時にいくらお金が出るかご存知ですか?

「金融資産が〇〇円、生命保険が〇〇円、遺族年金が年間〇〇円」

など、正確に答えられる方は意外と少ないのではないでしょうか?

「自分が死んだ時のことなんて考えたくないなぁ…」

と思われる方もいらっしゃるかもしれませんが、残されたご家族にとっては死活問題です。

現在独身の方も、将来のために知っておいて損はありません。

<ケーススタディ>

- 一家の大黒柱であるご主人様が突然の事故で亡くなったとします。

- 奥様は専業主婦、2歳のお子様がいて、貯金は600万円。

- 生命保険には加入しておらず、遺族年金も受給できません。

お子様の大学卒業まで約20年間、母子2名で毎月25万円の生活費がかかる場合の生活費をざっくり計算してみましょう。

生活費の必要総額:25万円×12ヶ月×20年=6,000万円

お子様が独立するまで、生活費だけでも約6,000万円、年間で約300万円が必要になります。

貯金を充当して生活すると、わずか2年で底を尽きてしまいます。

お子様の学費や奥様の老後の生活費などを考慮し、残された家族が安定した生活を送るには、より多くのお金が必要ですね。

奥様が働く場合も、小さなお子様を育てながら毎月安定した収入を得ることは、簡単ではありません。

海外での医療費はこんなにかかる

次に、海外での医療費について考えてみましょう。

日本では国民全員が何らかの保険に加入できる「国民皆保険制度」のため、医療費の負担額は少なく抑えられることが多いですが、海外では異なります。

タイの社会保険の場合、指定病院での医療費は無料になりますが、ローカル病院のため混雑したり、外国人にとって必ずしも満足なレベルであるとは限りません。

指定外の私立病院などに行く場合は、基本的に全額自己負担になります。

ちょっとした風邪でそこまで高額になることはありませんが、大きな病気や怪我などの場合は注意が必要です。

入院と手術で数十万~数百万円単位でかかるケースもありますし、人工呼吸器や長期治療などが必要になった場合の医療費は更に高額になります。

緊急の入院・搬送時でも、支払能力を証明できないと治療自体が受けられないことも…。

身近な分野では、歯科治療も高額になることが多いです。

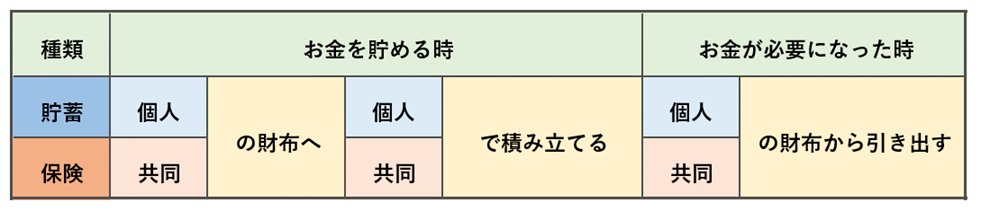

貯蓄と保険の違い

貯金に限りがある方が予定外の高額な治療費を支払ったり、残されたご家族の将来の収入を補填したりすることは簡単ではありません。

これらの万一の備えを準備するめに、私たちはどうすれば良いのでしょうか?

この問題解決をサポートしてくれるのが【生命保険】【医療保険】などの分野です。

貯蓄の場合、「自分の財布」にお金を積み立てていきます。

保険の場合は「共同の財布」にお金を積み立てていき、何かあった時は「共同の財布」からお金を出して皆で助け合う仕組みになっています。

この仕組みによって、少ない掛金でも大きな保障が得られ、万が一の時の高額な治療費や遺族の生活をサポートする保険金の支払いが可能になります。

<貯蓄と保険の違い・まとめ>

貯蓄と保障機能を併せ持つ金融商品(貯蓄型保険など)の場合、「自分の財布」と「共同の財布」それぞれにお金を積み立てていくことになります。

何かあってからでは遅すぎる?

少ない掛金で大きな保障が得られる保険は魅力的ですが、注意点もあります。

「転ばぬ先の杖」という言葉がある通り、前もって加入しておくことが必要で、病気や事故など、何かあってから「やっぱり入ります」では遅すぎるのです。

一般的には年齢が上がるほど加入の条件が不利になることが多く、持病などがあると加入自体を断られるケースも…。

貯蓄や資産運用と同じく、保険の準備もEarlier is Betterです。

まとめ

今回は保険について、基礎的な部分を中心にご紹介しました。

貯蓄だけではカバーしきれない「万が一に備えるお金」、海外でのお金問題を考える上で、こちらもまた大切な分野ですね。

新年度や新生活の始まりは、ライフプラン見直しの良いタイミングです。

大切なお金のこと、将来のこと、ご一緒に考えていきませんか?

現在加入されている商品の見直しなどもお気軽にご相談ください。

海外でのお金のことでお悩みの方は

海外在住でお金に関するお悩みがある方、もしくは資産運用などについても考えていきたい方は、お気軽にご相談ください。

+++++++++++++++++++

奈良さんの所属するQuestor Capital

奈良さんの連絡先

< shizuka.n@questor-capital.com >

+++++++++++++++++++