知らないとマズい?海外在住者の年金問題

Questor Capitalのファイナンシャルプランナー・奈良でございます。

今回のテーマは、海外在住者様にとって特に関心の高い【年金問題】です。

- 何故、年金が問題なのか?

- 海外在住者ができる対策はどんな方法があるのか?

などを、タイ移住者様のケースに焦点を当ててご紹介させて頂きます。

奈良 静香

1985年生まれ。秋田県出身。同志社大学卒業。現在クアラルンプール在住。

2008.4 三菱UFJ銀行にて約10年半、シニア・ファイナンシャル・プランナーとして勤務。

2018.9 Questor Capital入社。タイ担当コンサルタントとして、隔週でバンコクに滞在。

2020.1 同社タイオフィスのCountry Managerを兼務。

アジラボ編集長

「お金のことでいつもお世話になってます(^^)」

目次

タイ移住者の年金、何が問題なの?

海外在住者の年金問題のポイントはシンプルです。

- 日本の会社員と比較して、将来もらえる年金が圧倒的に少ない

- 居住国や勤務先によって利用できる制度が限られる

↓つまり↓

- 国や会社の制度だけに頼らず、【自分で】【計画的に】貯める必要がある

前回もご紹介しましたが、海外で現地採用として働く場合、日本の会社員や駐在員と比較すると、日本でもらえる「老後の年金」が少なくなる可能性が高いです。

<前回のおさらい>

- 日本人の年金平均受給額は、それぞれ全期間・満額で納付した場合、

「(1ヶ月あたり)約20万円=国民年金5万円+厚生年金15万円」 - 日本で働く会社員の場合、給料から天引きされる「厚生年金」の割合が大きく、老後のお金を(ある程度までは)強制的に貯めることができる。(「国が」レールを敷いてくれる、ある意味では恵まれた制度)

- 一方で海外居住者の場合、国民年金を満額で納めたとしても、将来もらえるのは月5万円程度

→日本在住者でも足りないと言われている老後のお金が、海外居住者の場合はもっと不足してしまう。

年金問題、老後は日本に帰れば大丈夫…?

「いずれ日本に帰るから…」「老後は日本で暮らせば何とかなる」

と思っている方、本当に大丈夫でしょうか?

国民年金は最大10年分まで遡って過去の分を納めることができますが、先にご紹介した通り、満額で納めたとしても老後の生活に十分な金額ではありません。

割合の大きな厚生年金の部分については、海外在住期間はそもそも日本の会社に勤めていないので納めることができず、将来日本へ帰国したとしても、過去の差を埋めることはできません。海外生活が長ければ長いほど、日本での年金受給額という点では遅れを取ってしまいます。

また、東南アジアの現地採用者の給与水準は、現地で暮らすには十分ですが、【日本円ベースで】比較をすると少ないことが多いです。

将来に向けたお金の準備を「先のことだから…」と、のんびり構えてたら手遅れになりかねません。

では、海外居住者が安心した老後生活を送るためには、どうしたら良いのでしょうか?海外での楽しい生活はそこそこに、早く日本に戻って、会社員としてコツコツ年金を納め、貯蓄をしていくしか方法はないのでしょうか?

いいえ、決してそんなことはありません。

海外在住者ができる年金対策、実は色々と方法があるんです。

【年金問題】私たちができる対策は?

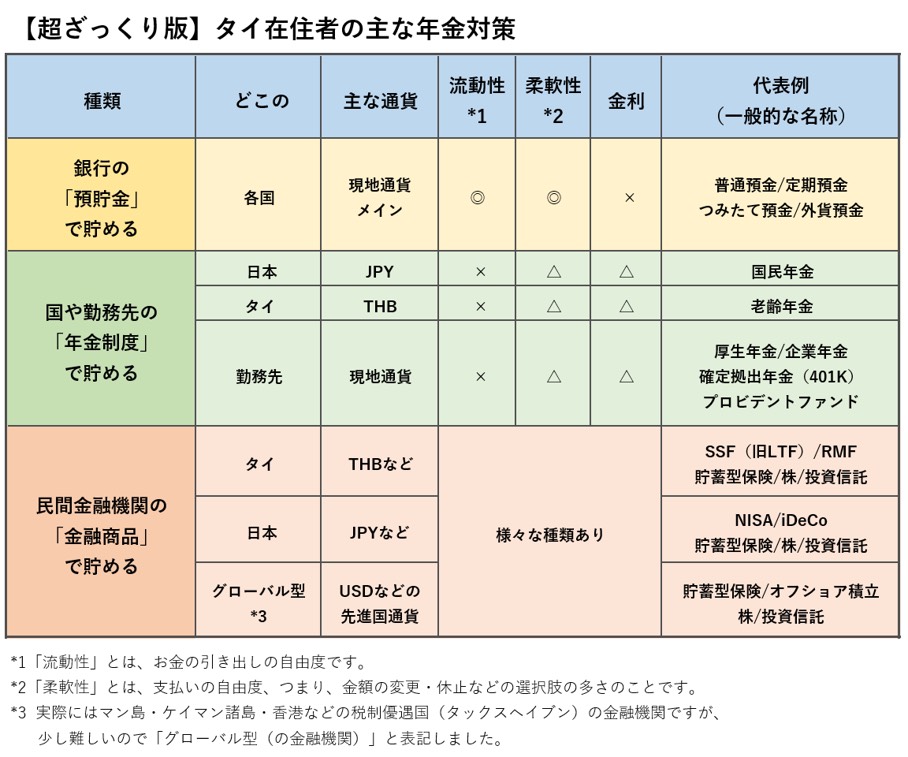

海外在住者ができる年金対策を大まかにまとめると、下記のようになります。

こうして見ると、貯める手段は意外とたくさんあるように思えますが、すべてを必ず利用できるとは限りません。

今回は各制度の詳細には触れませんが、大まかな内容を1つずつ確認していきましょう。

【1】預金

最近のニュースなどを見て「老後のために資産運用しなきゃ!」と考える方は多いですが、預金で貯めても良いんです。預金での貯蓄はすべての資産形成の基本。出し入れが自由で、よほどのことがない限り元本割れしないのが大きな強みです。

一方で、物価上昇(インフレ)に弱く、現在のような低金利下では、長期的に価値が減ってしまうことも。預金は自由度がとても高い反面、「いつでも使えてしまう」ため、長期の資産形成にはやや不向きな面もあります。

将来のために【本気で】貯蓄をする場合、次にご紹介する公的年金や企業年金制度のように、お金をロックして厳重に管理することも必要です。

【長所】いつでも出し入れ自由、元本割れしない

【短所】金利が低い、物価上昇(インフレ)に弱い

【2】日本の年金

海外居住者でも任意で日本の国民年金の保険料を納めることができます。

1カ月あたりの保険料は約16,540円(※2020年12月現在)、半年/1年/2年払など、まとめて払うことで多少の割引が受けられます。

メリットは終身年金であること、つまり「生きている限りずっともらえる」ので、長生きするほどおトクになります。

現状の制度では、65歳から10年程度受け取るとほぼ元が取れると言われています。日本人の平均寿命は男性が81歳、女性が87歳前後なので、海外在住でも納める価値は十分あると言えますね。

ただし、先にご紹介した通り、満額で全期間納めたとしても、老後にもらえる見込み額は月5万円程度なので、これだけでは老後の生活に十分ではありません。

また、死亡や過払いなどの特別な理由がない限りは、一度納めたお金は受給年齢になるまで、途中引き出しはできません。

【長所】終身年金(一生涯もらえる)

【短所】単体では不十分、途中引き出しができない、少子高齢化で先細り

【3】タイの年金

タイで働いている期間は、日本人も原則タイの年金保険料が給与から引かれています。

制度の詳細は割愛しますが、日本と同じく終身年金(=一生涯もらえるタイプ)で、受給可能年齢は日本の年金よりも早く、55歳からです(※働いていないことが条件)。年金として受給するには15年以上の納付期間が必要で、この期間に満たない場合は一時金として支給されます。

加入期間が短くても一時金として受け取れるのは嬉しいですが、もともとの掛金が少ないため、やはりこれだけでは不十分です。

また、受け取り時にタイ国外に住んでいる場合、タイ語や英語での申請手続が少々大変です。運用利率は比較的高いと言われているタイの老齢年金ですが、昨今の少子高齢化の影響やタイ経済の低迷などを考えると、将来性はやや不透明な部分が多いです。

【長所】終身年金(一生涯もらえる)、受給できる年齢が早い

【短所】単体では不十分、途中引き出しができない、受け取り時の手続き

【4】会社の年金

現地採用者でも、勤務先の年金や貯蓄制度に加入できる場合があります。

タイでは近年、日本の確定拠出年金のような「プロビデントファンド」という企業年金(退職金)制度を導入している企業が増えています。また、レアなケースですが、駐在員待遇で日本の厚生年金に加入できる方も。

会社の制度は強制加入のものもありますが、自分で選択できる場合は、条件や退職時の取り扱いなどを確認の上、ご自身のキャリアプランと相談しながら加入を検討しましょう。

【長所】会社が掛金の一部を負担してくれる場合がある

【短所】勤務先の制度による、原則退職まで引き出しできない、運用方法によって元本割れのリスクがある

出し入れ自由な預金と、老後貯蓄専用の年金制度、ある意味で両極端な貯蓄方法です。

次にご紹介する民間の金融機関の商品は、様々な種類があるのが特徴です。目的や予算、期間などによって、幅広い選択肢の中から自分に合ったものを選ぶことができます。

【5】日本の金融商品

日本にも様々な貯蓄・資産運用制度があり、馴染みのある日本の金融機関を通じて母国語で手続きできるのが大きなメリットです。

残念ながら近年はマイナンバー(個人納税者番号)とリンクし、海外在住期間中は新規加入ができない、売買ができないなどの制限を受けるケースがほとんどです。

日本は世界各国と比較しても低金利、日本に住民票を残してまで加入するメリットがあるかは要検討ですが、帰国後の選択肢にもなり得るので、日本人として知っておいて損はないでしょう。

【長所】日本語で相談・手続きができる

【短所】海外在住者の加入や運用が制限される、低金利の影響

【6】タイの金融商品

タイ国内でも株や投資信託、貯蓄型保険など、外国人が購入できる金融商品は多数あります。

メリットは在住期間中に加入ができる点や、所得控除などと併用して資産形成できるものもある点です。

デメリットとしては、バーツ建でタイ国内の企業に投資をする商品が多い点(=通貨や国のリスク)、タイ語や英語での説明や手続き、タイを離れた後の取り扱いが難しい点などが挙げられます。

【長所】タイ在住中に加入できる、所得控除に使える場合も

【短所】バーツ建メイン、タイ語や英語による手続き、タイを離れた後の取扱い

【7】グローバル型の金融商品

近年選択肢として増えているのが、この「グローバル型の金融商品」です。

基本的に居住国の影響を受けないので、将来他の国に引っ越しをする時でも継続が可能で、長期の資産形成に適した商品が多いです。

米ドルや日本円などの先進国通貨での運用がメインで、世界各国のファンドなどに幅広く投資することが可能です。

デメリットとしては、居住国でない金融機関にお金を預けることになる点や、独力での加入が難しく、代理店のサポートが必要になるという点でしょうか。

【長所】タイを離れた後も継続OK、先進国通貨での運用、幅広い投資先

【短所】預け先が居住国以外、独力での加入が難しい

こちらは弊社でサポート可能な分野なので、ご興味のある方はお問い合わせください。

まとめ

このように、海外でも将来のお金を準備する方法はありますが、それぞれに長所や短所があり、利用できる制度も異なります。

また、一つだけでは不十分なので、【複数を】【同時並行で】準備していくことが重要になります。

少子高齢化や低金利の影響で、近年は日本でも「国や会社の年金制度だけに頼らず、私的年金(=自分で準備する年金)を作ろう」という動きが加速していますが、海外在住者はこの【自分で準備する老後のお金】の部分がより重要と言えますね。

まずはどのような選択肢や制度があるかを知り、自分のライフプランに合った手段はどれか、少しずつ考えていきましょう。

海外でのお金のことでお悩みの方は

海外在住でお金に関するお悩みがある方、もしくは資産運用などについても考えていきたい方は、お気軽にご相談ください。

「僕もお金のことは奈良さんに聞いてます!とても親身な方なのでぜひ相談してみてくださいね。」

+++++++++++++++++++

奈良さんの所属するQuestor Capital

奈良さんの連絡先

< shizuka.n@questor-capital.com >

+++++++++++++++++++